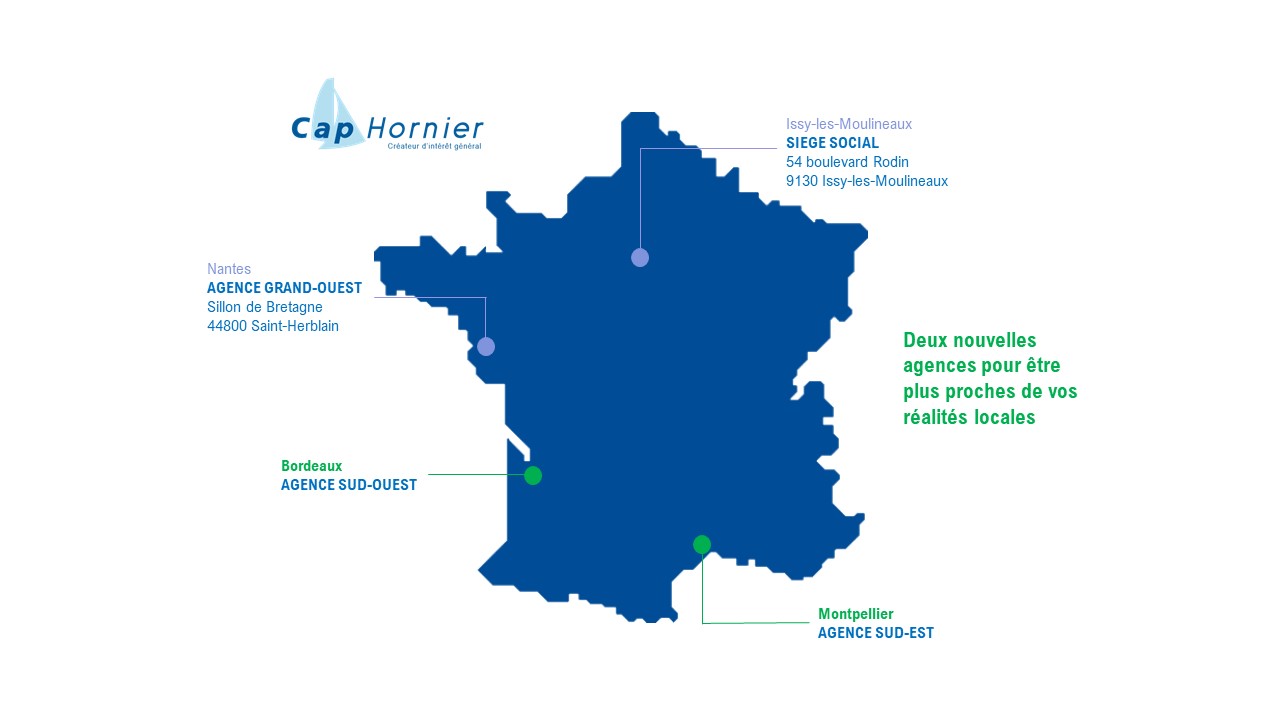

Plan de développement de CapHornier

CapHornier démarrera son treizième exercice sous les meilleurs hospices le 1er janvier 2021. L’activité soutenue pendant le second trimestre 2020 aura alors neutralisé les impacts significatifs du premier confinement. En parallèle nous avons actualisé notre plan de développement en cherchant, avant tout,…